と言う記事を「トウシル」で見かけました。こういう問いかけ(テーマ)は定番の一つですが、自分の場合は「つみたてNISA」でいいと思ってます。実際そうしています。

一般NISAの可能性を追求しない

非課税枠の金額で考えたらNISA の方がいいと思いますが、NISA枠を活かすと言う事は個別株投資で儲けると言う事で、これまでの投資経験を振り返っても、自分にはそんなポテンシャルは無いと思っています。

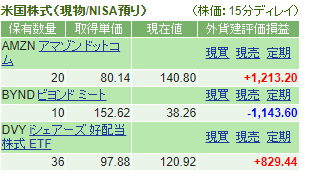

以下は現在保有中(2019年以前取得)のNISA株ですが

AMZNのプラスをBYNDがかなり帳消しにしてます。

早期リタイア生活は株の非課税生活

度々ブログで書いているように、早期リタイアするとサラリーマンよりはよほど非課税枠があるので、非課税枠の大小にそこまでこだわるよりも、リスク重視で長期投資できる方を選ぶという考え方になってます。

ただこの節税メリットを享受するためには確定申告が必須なので、確定申告しなくても節税できるNISAの方がラクと言う意見や、住民税の5%も大きいという意見には反論しません(笑)

おまかせNISA

個別株投資は難しいが、非課税枠は大きい方がいいという視点で考えると、ちょっと思いつくのが「おまかせNISA」の利用です。

どんな投資をするにしろ、投資先への理解が必要になりますが、WealthNaviでの投資経験もあって、だいたいのリスクとリターンを理解できているつもりです。

「おまかせNISA」実行時の実際のハードルは面倒くさい事ですね。

これは個人的な事情ですが、NISA利用先の投資会社を今のSBI証券から変える手間とか(「WealthNavi」ではなくて)「WealthNavi for SBI証券」で運用していて「おまかせNISA」をやる場合の必要な手続きとか調べる事も多いです。ちょっと費用対効果とリスク観点からちょっと躊躇しています。

⬇︎ブログランキング参加中です。

クリックして1票頂けると励みになります!⬇︎