昨年秋に話題になった「金融所得課税」の話、岸田さんの言動には「朝令暮改感」を感じてたので、話半分でしか聞いていませんでした。なので12月の税制改正大綱も深く調べてなかったんですが、今月のダイヤモンドZAIに紹介記事が出てました。

たいした決定事項は書いてなく、一安心していたんですが、

実はZAIに書いてないだけで、たいした決定事項があったのを(いまごろ)知りました。

異なる課税方式選択の終了

2022年度税制改正は、焦点の金融所得課税について大幅な見直しは見送ったが、一部で課税強化も盛り込んだ。株式配当について、所得税と住民税で異なる課税方式を選ぶ節税策が24年度からできなくなる。

「ダイヤモンドZAI」が見逃すぐらいですから、この変更を大きく受け止めている層は少ないんでしょう。この件での「朝令暮改」は期待できそうもありません。

「異なる課税方式の選択」はこれまであまり普及していなかったが、2022年の確定申告より申告手続きが簡素化されることが既に決まっており、中低所得の個人投資家が投資に係る税負担を抑える制度として期待された矢先の制度改正となった。

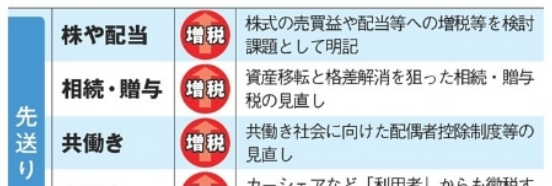

このタイトルにあるように「静かなる金融所得課税」が決まってました。

ざっくりと負担増

この変更を受けての、取りうる課税方式を全通り書くと記事の収拾がつかなくなるので、今回はざっくりと書いておきます。

24年度からは確定申告すれば、運用からの収入が国民健康保険料の計算対象に確実になりそうです。ざっくりと見て(国保保険料分は株式からの収入の)10%弱くらいの負担増でしょう。

確定申告をやめれば、国民健康保険料は抑えられますが、この場合は株式関係の収入の税金は源泉徴収20%となります。これだと節税できてた所得税を払う事になるので、ざっくりと15%の支払い増になるでしょう。

この内容に限って言えば、今のうちに現金を増やして早期リタイア生活を送った方が良い事になります(極論)

当たり前の教訓

税制などの今の制度がいつまでも続くとは限らないというのは、考えてみれば当たり前の話です。現状の節税枠ありきの逃げ切り計算は危険そうです。余裕を持った計画が必要でしょう。

しごく当たり前の一般論ですが、こんな記事が続けて出るくらいですから税制変更→負担増のベクトルの存在を感じます。「運用ありきの早期リタイア」にはちょっとした逆風です。

⬇︎ブログランキング参加中です。

クリックして1票頂けると励みになります!⬇︎

![ダイヤモンドZAi (ザイ)22年3月号 [雑誌]](https://m.media-amazon.com/images/I/61ICYUnRWdL._SL500_.jpg "ダイヤモンドZAi (ザイ)22年3月号 [雑誌]")