今年の確定申告(提出済)今回は真面目に外国税額控除にもチャレンジしてみました。説明を読んでも意味がよく理解できてなくて、たいした額じゃないからとこれまでスルーしていたのですが、今回は真面目にネットで情報を漁りに取り組み、ようやく雰囲気はつかめました。

そもそも国税庁のページを見ても文字が多すぎですし

居住者が、その年において外国の法令により所得税に相当する租税(以下「外国所得税」といいます。)を納付することとなる場合には、次の算式(1)で計算した金額(以下「所得税の控除限度額」といいます。)を限度として、その外国所得税額をその年分の所得税額から差し引くことができます。

この説明もピンと来ません。

手を動かしながら理解することに

とりあえずe-taxで入力しながら(手を動かして)理解を深めようとしました。

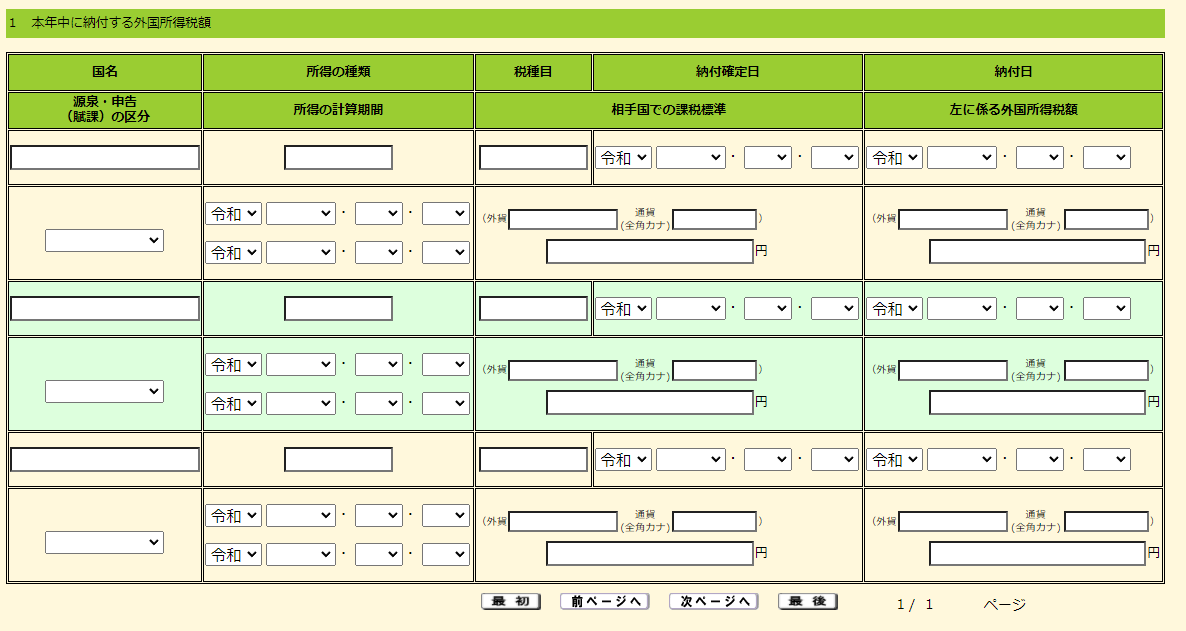

が、e-taxの入力画面も分かりづらいです。「外国税額控除に対する明細書」作成から始まりますが、外国配当収入を明細書単位で1件ずつ入力するのかと思うとやる気がなくなります。

この入力の手間(回数)とリターン(取り返せる税額)が割が合わないと感じます。

明細書入力は簡略化できる?

ただ(色々と探して見つけた)ここで書かれている説明図を読むと

外国配当金を明細単位を記入する必要はなく、特定口座別(プラス国別)に分けて年間配当金を記載しても良いようです。

e-taxの「明細書」入力画面のセルはフリーフォーマットです。全てのセルを埋めなくても(全角・半角チェックを除く)エラーにはなりません。

FXの申告の場合と似ています。それでいいならば出来そうです。

控除額が発生しない理由

本当に信用できるのか?という気持ちも浮かびましたが、同じ情報を書いているブログも見かけました。

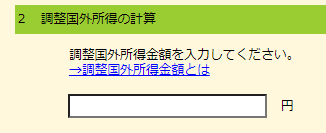

結局は「調整国外所得額」の金額でで決まるようです。とりあえず明細書は後回しにして、ここに数字を入力しました。

が控除額はゼロのままです。

ここで改めて文章を読むと(太字表記はしてません)

その外国所得税額をその年分の所得税額から差し引くことができます。

上記のダイヤモンド・ザイの解説記事にも

自分の払い込んだ所得税から還付される仕組みだ。そのため、納める所得税自体が少ないと、全額は取り戻せないこともある。

二重課税に対する配慮と言っても

この控除、国内の所得税額から税額控除するという考えのようで、所得税額が無ければ関係ないようです。

巷の説明から「外国で払った所得税は二重課税なので返してくれる」的な理解でしたが、どうも違うようです。

自分のような「所得控除が多くて所得が少ない所得税額がゼロの完全リタイヤ者」にとっては、手を出す必要が無い作業でした。

⬇︎ブログランキング参加中です。

クリックして1票頂けると励みになります!⬇︎