早期リタイア前後の違いと言えば、分かりやすく言うと「今を生きる感」の割合の違いかなと思います。早期リタイア前は「早期リタイア」という未来(早期リタイア生活)のために、今を楽しむ事を我慢してる感じが強かったと思います。

逆に最近は、目先の事に集中している代わりに、未来の事をフワッと考えているような気がします。それが今を生きている事だと思いますが、最近は安定期と言うか惰性的な感じもします。

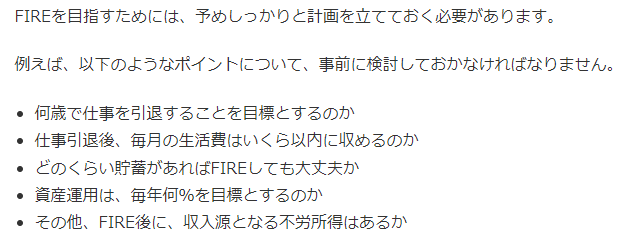

最近読んだFIRE記事、メリット・デメリット等に言及していた記事でしたが、

FIREする前の5つの事前ポイント

注目したのは、FIREする前の5つの事前ポイントです。こんな内容でした。

確かにこんな事を考えて早期リタイアを計画してました。チェックポイントとして妥当だと思います。

さっき書いたように最近は目線が近く、フワッとしているので、こんな風に再チェックしてみました。

- 年齢は正しかったか?

- 想定生活費は正しかったか?

- 貯蓄は正しかったか?

- 利回り予想は正しかったか?

- 不労所得予想は正しかったか?

年齢について

早期リタイア実行年齢についてですが、だいたい適当だったかなと思いますが、もっと遅くしてたら、という気持ちは微塵も無いです(笑)

生活費と貯蓄について

生活費と貯金の考え方ですが「想定生活費✕想定リタイア年数=ほぼ貯蓄」という考え方が基本的だと思います。(心配性の人は予備費も必要)

実際に早期リタイア生活を始めるにあたっては、想定生活費よりも2万円低い生活費で暮らそうと思っていました。結果的にはそれよりも2万円低く済んでいました。と言う事で、ある意味予想が保守的過ぎたのですが。こうしてインフレ気味になってみると、そういうマージンは悪い事ではありません。

一方で、早期リタイア後に読んだ「ゼロで死ね」の影響を受けたので、そういうマージンはちょっとずつ使う、「ギリギリを攻める」ような気持ちになりつつは、あります。

利回り予想について

投資ありきの早期リタイア生活なので「運用利回りが存在する」のが大前提です。具体的な利回り予想ですが、ゼロではないが3%はないだろうという漠然としたレンジで考えてました。で実際の利回りがどうだったか?ですがよく分からないと言うのが正直な感想です。

年間生活費を考慮して、資産の増減から計算すれば年単位の利回りは計算できますが、やってません。

不労所得予想について

自分の場合、不労所得としてカウントできるのは、配当収入くらいです。配当収入は利回りに含まれるのでは?という考えもあるのですが、後述する「逃げ切り計算表」で年間配当金を収入として扱っているので、所得として考えてます。

配当と言うのは、永久的に続く事が保証された一定収入ではありませんが、2割程度減らした数字で(少なめに見積もって)シミュレーションしてました。

5つのポイントを確認してみて

この早期リタイア前の確認ポイント、一番漠然としていたのが「運用利回り」でした。そして今現在も適当のままなんですが、そんなに困ってません。

ちなみに今も「逃げ切り計算」は時々やってます。具体的には早期リタイア実行前にエクセルで作った自家製逃げ切り表の数字を更新しています。

表の内容ですが、横軸に年齢を書き、縦軸に年初の資金、配当見込、利回り見込、支出項目を書いています。セル計算式を利用して、将来の数字を出す、誰でも考えつくようなものです。

⬇︎ブログランキング参加中です。

クリックして1票頂けると励みになります!⬇︎