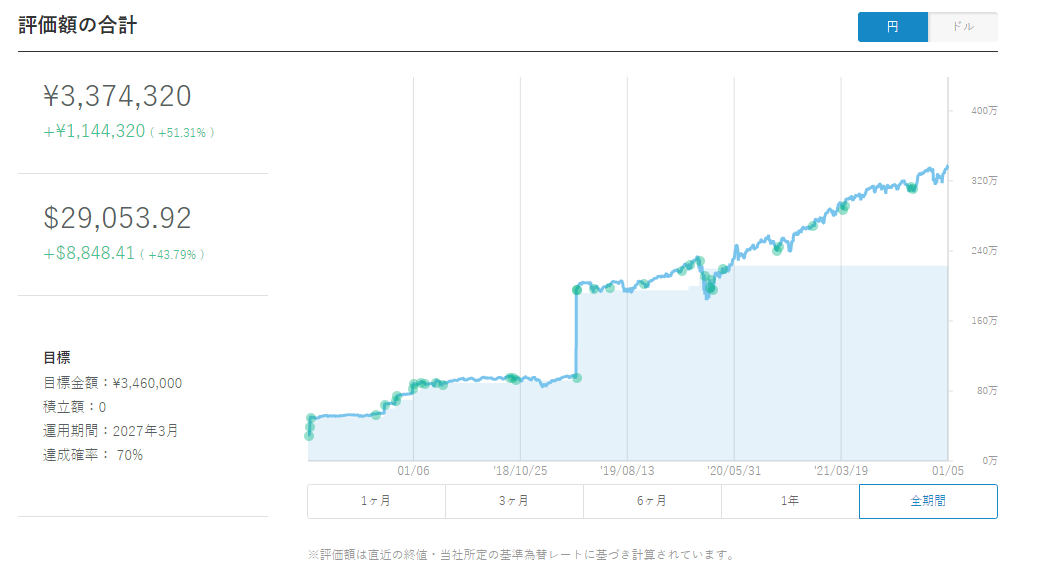

年明け早々の株高と円安で、ウェルスナビの含み益が5割を突破しました。昨年秋に一度5割チャレンジは跳ね返されていて、そのハードルの高さを感じたのですが、案外間をおかずに突破しました。

ロボアドの運用状況は月末に確認してますが、月末までこの数字が維持できない(最大瞬間風速的)可能性もあるので、記念に記事化しておきました。

円安で嵩上げ

以下は、ウェルスナビの評価額ページのキャプチャです。

積立ナシ、随時入金のスタイルでの運用です。ただ2年弱入金はしてません。(入金部分は水色の塗りつぶし部分)

この図を見ると、2010年の5月くらいから調整らしい調整がなく上昇した事と、入金しなかった事が含み益率が大きくなった理由でしょう。

評価額ページの中の肝心の数字(%)が小さくなったので、拡大します。

ドルベースでは約44%なので、やはり円安で底上げされた数字です。

目標額まで後10万も

このウェルスナビの「評価額」ページには、目標金額に対する達成確率が表示されます。

この目標額、調べてみると自分で設定する的な説明がありました。記憶がありません。目標金額は346万円となってます。

2027年の3月まで5年弱残して、目標額の346万まで10万弱まで近づきました。

ただ目標額達成確率は7割になってます。確率の出し方は不明ですが、今の状態はバブルなんでしょうか?

また、ウェルスナビを始めたのは2017年3月24日なので、開始から10年というスパンで目標は設定されているようです。

コストをどう考えるか?

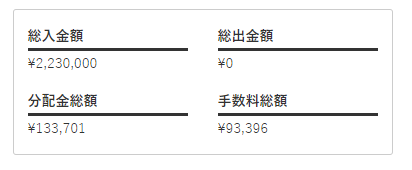

随時入金という運用スタイルだと最初に書きました。そのスタイルでこれまでの投入金額は223万円。発生した分配金は約13万円、

手数料の総額は約93000円となっています。

手数料は預かり資産の1%(年単位)で、もうすぐ5年めなので年2万弱ぐらいかかっている計算になります。

これを見れば、コスト意識の高い人にとってはロボアドは選択肢に入らないでしょうが、一方では特別なスキルがなくても、資産運用が十分できるサービスへの対価という見方もあります。

そういう意味では(自分の場合)あえてロボアドを買う理由はなかったのですが、目新しいサービスに興味があったので買ってみました。

コスト的に見れば、一番コストの低い投信を一本だけ持つというのが、究極のコスパの最適化なんでしょうがなかなか自分には難しいです。

⬇︎ブログランキング参加中です。

クリックして1票頂けると励みになります!⬇︎