SBI 証券からの年間取引報告書が郵送で届いたので、ようやく昨年の配当がきちんと確認できました。来年からは、電子交付にするつもりです。

リタイア生活をカバーしないが満足

郵送で貰っていた理由は以前に書きました。

昨年の配当収入は税込みで115万ぐらいでした。このうち現物株による配当は80万弱、約90銘柄合わせてで、リスク大分散状態です。

年間生活費をカバーするには半分以下の額ですが、配当金だけで生活費を賄おうと言う(銘柄選択とリスク集中の)度胸も探究心もないので満足しています。これでも資産取り崩しのスピードの低下には役立っているはずです。

配当収入で生活した方がトク?

ただ将来的(iDeCo拠出終了後)には、投信を取り崩す(売却益)よりも配当や分配金で貰った方が節税なので、配当(分配金)収入への資産シフトは、早期リタイア生活の最適化検討項目のひとつです。

予想外の(現物株)配当以外の収入

現物株以外の配当収入は、投信からの分配金です。

その中でロボアド投信ウェルスナビから約6万円、同じくTHEOからは2万円の配当収入がありました。ロボアド投信からの分配金ですが、実質は(ETF からの)配当です。

普通の投信で、大きかったのは「グローバルロボティクスファンド」からの分配金でした。これについては半年前も上期の分配金に触れました。

管理費用1.9%弱のファンドなのでコスト意識の適当さがバレますが、下期にも分配金が出て、年間約15万円になりました。

ただ投信の分配金は基準価格次第なので、約束されたものでなくアテにはできません。またもらった分配金は再投資されて収入実感も薄いです。

分配金で配当節税して、再投資で譲渡益も節税

とは言え投信の分配金も配当所得と同じ扱いで(全課税所得金額次第)総合課税で申告すれば税金を低く抑えられます。

それに分配金を出すたびに投信基準価格が下がるので、将来投信を売って現金化した場合の譲渡益は実際よりも低く済むという見方もあります。

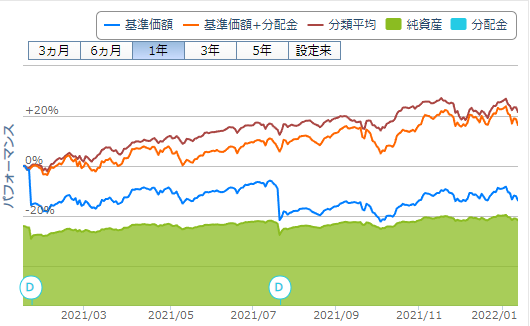

もう少し詳しく書くと、このファンドのパフォーマンスのグラフがありますが

分配金を払うたびに基準価格が下がっているので、将来売却する場合(オレンジの線でなく)青い線との差額に税金がかかるので節税になります。

そう考えると、早期リタイア生活は分配金の出る投信で資産運用するのもアリな気もするのですが、トータルコスト的に本当に正しいのかは損得計算が必要なんでしょう。

⬇︎ブログランキング参加中です。

クリックして1票頂けると励みになります!⬇︎