4月から年金改正法が施行されたので、前後するように年金のニュースを見かけます。今月の日経マネーにも「2022年制度改正を徹底解説 年金まるごと丸わかりブック」という巻末特集があったのですが、単身早期リタイア者にとっては、それほど関係ない内容でした。

改正ポイントは5つあるんですが、今回の改正の主眼は働く高齢者に有利な設計と言うことなので働かない場合には影響が小さい事を再確認しました。

一方こちらは繰り上げ受給のデメリットについての記事です。今回の改正で繰り上げによる減額幅が減ったので、それに関係するものです。

繰り上げのデメリットについては、昨年11月の時点でも気持ちをまとめていましたが、

新しい判断になるような目新しい内容ではありませんでした。ただこの記事の良いところは「減額率0.5%→0.4%に改善」の影響、繰り上げ受給による損得が分かりやすいところです。

繰り上げの損得関係が分かりやすい記事

この早見表を見ると、60歳から繰り上げ受給した場合、(生涯の年金受給額が)逆転する年齢とそれが後ろになった事がぱっとわかります。

繰り上げによる減額と生涯受給額逆転年齢を気にしながら、繰り上げもしたいと考える場合、こういう60,61,62,63,64歳までの並びの表を見ると、間をとって62歳くらいにしておこうと言う気にもなります。松竹梅効果ですね(笑)別名ゴルディロックス効果ともいいます。

今回の改正で75歳まで年金繰り下げが可能になったので、65から70歳という並びが、65~70~75歳になりましたが、もしかして70歳までの繰り下げが増えるかもしれません。そういう戦略なんでしょうか?

で、繰り上げを考えるかどうかの今の気持ちですが、収めた年金保険料を取り戻すというのは、気分はいいかもしれませんが、無理してデメリットを具現化する必要があるのかなという気もしています。

手取りベースで判断するための手間

早見表は分かりやすいですが、繰り上げするかの判断、もう少し掘り下げて考えると、必要なのは手取りベースでの比較です。

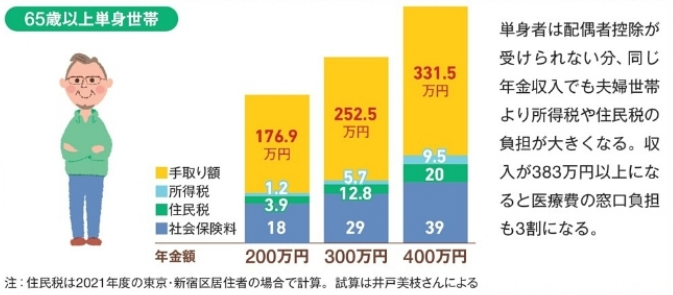

あまり参考にならなかったと書いた日経マネーの記事ですが、その点で参考になる情報もありました。年金額と手取りの関係を図にしたものです。

これくらいの粒度の手取りベースの情報だと雰囲気は掴めます。

こういう情報を計算するための用意はしましたが、その後は何もしてません。

時間はあるのでコツコツと計算して自分なりの表を作っていくのがいいのかなと思います。

⬇︎ブログランキング参加中です。

クリックして1票頂けると励みになります!⬇︎