最初に話が出てきた時から、半信半疑な気持ちで話を聞いていたNISA拡充、どうやら本当に恒久化&投資枠拡充されるようですね。素直な人の方が正しかったようです(笑)

岸田総理のトップダウンの力(求心力)が揺らいでいるんじゃないか、とも思っていたのですが、「それはそれ、これはこれ」だったみたいです。

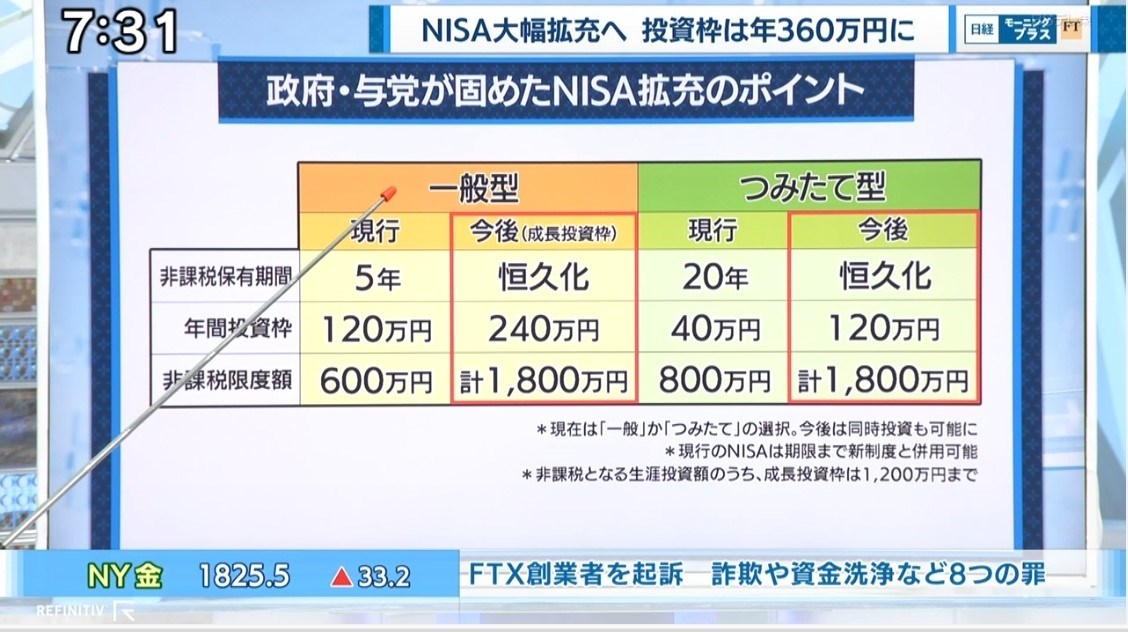

厳密にはまだ決まったわけではないですが、普通のニュースでもここまで取り上げられていては実質決まりでしょう。

ただNISA制度開始から毎年のように変更が加えられてきた「これまでの歴史」と「恒久化」という今回の決定には、違和感がありますがそれは置いておきます。

ポジティブサプライズ1

今回決まった事で「そこまでするの」的な良い意味の驚きの一つは、売却したら枠が復活するらしい事ですね。

楽天証券経済研究所の篠田尚子副所長は、生涯投資上限額が買付残高1,800万円となることに注目。「商品を売却すれば、空いた投資枠でまた投資することができるメリットは大きい。現行制度ではできなかったこと」と評価する。

(この記事から引用)

ただこれだと頻繁な売買を後押ししているみたいにも受け止められます。

ポジティブサプライズ2

さらに今のNISAとは別枠になると言う話

この記事を見た時、来年「つみたてNISA」の人は、両方の枠を足せば1800万と800万を足して、2600万まで投資できるのかと思ってしまいました。

あくまで「つみたてNISA」に「積立」ができるのは来年までで、現在保有中の分については、非課税運用期間が20年できるって意味でした。

早期リタイアへの影響

これから資産形成という年齢で無い事を考えると、短期間に枠を使う(=ほぼ一括投資する)リスクに対して、どこまで恩恵に預けられるのかという気持ちがあります。まあ開始が24年からだと言う事で、自分の立ち位置に適した利用方法(戦略)はぼちぼち考えればいいです。

早期リタイア的な面で考えた場合、早期リタイア(退職)後にiDeCoを使う価値が相対的に下がった感じです。早期退職して(退職金で)退職控除枠を使った人は特にそうでしょう。

もともと

課税される所得が継続的にある人は所得控除の効果が大きいiDeCoを優先的に利用するのが有利

という節税メリットが、よりはっきりしたかと思います。

これまで考えていた実質所得税非課税を作るiDeCo節税(疑似NISA)よりも、国保保険料アップの心配もなくて、節税用売買と確定申告の手間の要らない、本当のNISAの方がメリットが大きいですから、投資資金がある場合そちらにウエイトを傾けたくなります。

投資枠が拡大した影響

極めて個人的な興味で言えば、これまで5年間運用してきて内容も分かっている、ウェルスナビのおまかせNISAが、どういう扱いになるのか?も気になります。www.wealthnavi.com

これまでつみたてNISAをやっていたので、利用は困難でしたが今回枠が増えるので、枠的には利用も可能で、それこそ今の保有分をiDeCo節税を利用して売却して、乗り換えるのも選択肢です。