新年も明けて確定申告も近づき、年に一度の数字に真面目に取り組む(計算する)時期になってきました。と言う事で「年金繰上げの損得」についても計算的なアプローチしてみました。

と言っても(平均寿命の短い)独身男性と言う属性を考えれば、雑に考えても繰り上げが正解っぽいですが(苦笑)、汎用性のある考え方もしてみます。

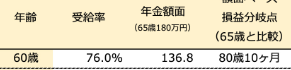

年金繰上げの損益分岐点

まあ年金の繰り上げについての損益分岐点な情報は、わざわざ計算しなくても入手可能です。

(「Mocha(モカ)お金の知性が人生を変える」より引用)

60歳から繰り上げ受給した場合、80歳10ヶ月以上生きると繰り上げは損と言う事ですね。

これを等式で表すと、60歳から繰り上げ受給した場合と65歳から受給した場合について、受け取り総額は65歳のx年後に一致するとなります。年金額をa円とすれば

0.76a(x+5)=ax となり

年金がいくらかと関係なく、x=15.83...となり、65+15.83=80.8歳、これは80歳10ヶ月と言う上記資料とほぼ一致します。

年金控除を考慮する

ただ65歳未満の「公的年金控除枠」は65歳以降より少ないので、65歳からよりも住民税と国保保険料がが増えて、実際の「受給率」は76%より減りそうです。(ざっくりと)1割減の68%くらいで考えてみます。等式は以下のようになります。

0.68a(x+5)=axで、x=11.125

この場合は65歳受給との損得計算が逆転するのは11年後になり、年齢に直せば76歳1ヶ月くらいになります。1割減は考え過ぎでしょうか…。

本当にどれくらい目減りになるかは、人それぞれ実際の年金額で決まるでしょう。例えば76%の年金額が、65歳未満の年金控除額内なら76%のまま計算可能です。

貯金を取崩す事を考慮する

また年金を繰上げずに受け取ると言う事は、60歳から65歳までの生活費をより多く自前で用意すると言う事です。これを等式に反映させられないでしょうか。

60歳から65歳までの自己負担分を、65歳からの年金から前借りしたと考えます。その5年分の金額をb円とすれば

0.68a(x+5)=ax-b

と考える事ができます。例えば

aを100万円、bを500万円とすれば、68x+340=100x-500

x=26.25 65+26.25=91.25歳

こう考えると繰り上げた方が断然トクな感じがしますが、前借りしているという理屈、なんか自分で書いていて、詐欺師の口上みたいな感じもします(苦笑)

色々と考えてみましたが、まだ先の事ですし、決断する必要は無いんですが、性格的にも「松竹梅の法則」よろしく、間をとって63歳くらいにするんじゃないかというが現実的な着地点じゃないかと言う気がします。