今年もあとわずかになり、いよいよ新NISAのスタートが近づいてます。旧NISA口座が開設してあるSBI証券の方で、手続きの方を済ませました。

新つみたてNISAの設定

これまで新NISAに対する投資戦略を何度か考えてきましたが(9月以来)考え方の変化は特にありません。

旧つみたてNISAのS&P500のつみたてをそのまま行います。

と言う事で、今回の手続きをしたと言ってもSBI証券は旧つみたてNISA設定のコピーして新つみたて設定として用意してあるので、「旧つみたてNISA」をやっていた自分にとっての変更点は「金額設定」ぐらいです。新NISAのつみたて枠の最大にしました。

細かい事を気にしない理由

新NISAの積立先として「オルカン」か「S&P500」論争があるのは知っていますが、新つみたてNISAへの自分の期待と言うのは、将来の生活(経済面)を支えてくれればいいというぐらいです。そこまで白黒をつける事無く、主観的な判断で決めればいいと思っています。

とは言っても、この動画で話されているようなレベルの違いは認識しています。

この動画の井手さんと同じように思っています。

「S&P500」と「オルカン」の差で、あまり取り上げられていない点を上げるとすれば、積立するならリスクが大きい=ボラティリティが大きい方投資商品の方がいいのではと思っています。

細かい話で言えば、オルカンとS&P500では、信託報酬はオルカンの方がトクで、S&P500でも、eMaxis slimとSBIではemaxis slimの方が投信ポイントは僅かにトクのようです。

これについても、もともとさしたる差ではないし、この先長い期間投資するのであれば(変更は必至でしょうから)現時点でのポイントや信託報酬の差は気にしても仕方がないでしょう。

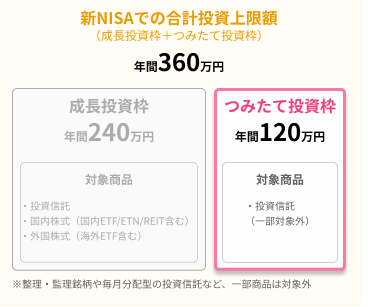

年間投資上限額について、360万使う・使わないの話で言えば、使わない方針です。

成長投資枠(240万)は、市場の暴落時(割安時)に買増しの思惑はあります。いつ割安かを判断の基準については、自分の知見(勘・経験・度胸)です(苦笑)

3年前「つみたてNISA」を始める際にS&P500を選んだのは、8資産バランス型ファンドに投資しているし、年40万だからという理由だった事を思い出すと、40万が120万になっても、S&P500で構わないと考えているのは、リスク許容度の面でだいぶゆるくなりました。

15年間つみたてへの違和感

何事もなければ(買増しスポット投資しなければ)今後15年間積立するわけですが、資産形成と考えると、もうそんなに長い期間が必要かなと言う気もします。なので積立ではなく特定口座にある投信をNISA口座に移管する作業だと言う見方もしています。

そして今後10年、何事も(暴落)がないとは考えらえないのでもう、少し早く(10年くらいで)投資上限枠には達する(使い切る)んじゃないかとも思っています。