最近話題になっている金融所得課税増税の可能性、大丈夫そう(関係なさそう)にも見えるのですが、早期リタイア生活にとっては関係ありそうな話なので、税率変化の具体的な影響(額)を計算するのはムダとは言えないでしょう。

前回は疑似NISAを利用して回避した場合で計算してみました。

この対応はiDeCoの拠出期間が終わると使えなくなるので、今回は増税を真正面から受け止めた場合の影響を計算してみようと思います。

想定するのは無職で配当収入だけで生活している場合(これが一番計算しやすいから)です。

かなり単純に考える

毎年X万円の配当収入だけで生活してるとします。税引き後の手取りは税金2割を引いて0.8X万円。すべて生活費として消費されるとします。仮に税率が3割になると配当収入の手取りは0.7X万円になり、生活費が不足します。

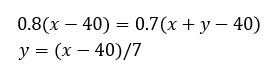

不足分を補うために配当収入をY万円増やします。(税率変更後)配当収入の3割の税金を払った残りが生活費だとすれば、税率が変わっても生活費には変化はないので

![]()

と言う関係が成立します。この式からYとXの関係式を導くと

![]()

となります。

具体的な数字を使って確認します。配当収入210万円だった場合、Y=210/7万円=30万円配当収入を増やす必要があります。上の式に当てはめると、210*0.8=168万 (210+30)*0.7= 168万となり、合ってます。10%の税率アップはかなり大きく感じます。

基礎控除を引いて計算

現実の税制はもう少し複雑なのでもう少し現実に寄せてみたいと思います。

(無職で配当のみ収入の場合)配当収入にまるまる税金がかかるわけでなく、所得控除を引いた後に税金がかかります。ここも単純化のために基礎控除を40万円※だとして(※所得税は48万、住民税は43万円、合計所得金額2400万以下)これを引いたものに税金がかかるとします。関係式を導き、再計算すると(説明略)

となり、増税で減った分を補う配当収入の額が少なくなります。

投信取り崩し生活だと

配当収入でなく投信を取り崩して生活した場合、引き出し額イコール利益ではありませんから税率アップがあった場合の影響は減りそうです。

例えば年率3%の複利の商品の場合、10年間で約34%の期間利回りとなるので、それくらいの投信を売って生活資金にする場合平均的に34%ぐらい利益があったとすると…。

実際に税率変更が決まった訳ではないので、今回はこの辺でやめときます…。

ざっと配当収入生活で所得控除考慮したの場合の3掛けくらいでしょうか?とりあえず課税対象分の金額が多いほど税率変更のインパクトが大きそうなのはわかりました。

⬇︎ブログランキング参加中です。

クリックして1票頂けると励みになります!⬇︎