早期リタイアを実行するにあたっては「資産運用ありき」の生活を想定(計画)してました。事前の逃げ切りシミュレーションで「運用ナシ」だと資金がショートする可能性が高かったからです。なので退職後は、退職金を有名投信へ積立ていきました。

退職金をつみたてる運用生活

(現在も)積立てているのは

- 三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)

- ニッセイ 外国株式インデックスファンド

- 楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))

やiDeCoもその一つです。

つみたてNISAで「SBI-SBI・V・S&P500インデックス・ファンド」も買っています。投資先が多い事を除けば、どこにでもいる平凡な投信投資家です。

運用利回りは控えめに

「運用」には「想定利回り」が必要ですが、色々なアセットから構成される個人資産の総合利回り計算する方法はありません。自分で考えるしかありません。ゼロではないが3%では高すぎると考えてました。

昨年は「4%ルール」が有名になりましたが、逃げ切りシミュレーションをした経験で言えば、4%もあると逃げ切り生活は楽になります。

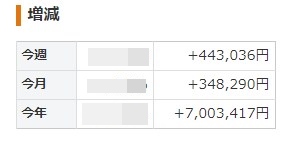

昨年の資産増減は

そんなスタイルもまもなく3年になろうとします。運用しながら資産を取崩すつもりだった早期リタイア生活も、最初の想定に反して退職前よりも資産高になってます。

2021年の具体的な増減をマネーフォワードで2021年大晦日の数字をキャプチャしておいた数字で確認します。

プラス700万のうち、300万弱は実家の売却代です。また住宅ローン130万弱と昨年の生活費200万弱(月平均16万ちょっと)を払った後での数字です。

好調の原因と「漏れと抜け」

昨年こんなに好調だったのは、例えばS&P500が年27%高だった事もあるでしょうが、この記事に書かれている要因も大きいでしょう。

ずばり円安です。

2021年は円安ドル高が進みました。米ドルが日本円に対して10%以上上昇し、1ドル103円台から115円台になりました。

最初に書いたように、外国株式投信への積立を3年続けてきますから、昨年の円安で評価額が嵩上げされたって事でしょう。

円が各国通貨に対して下落する円安の進行は、外貨建て資産に投資するファンドにはプラスに作用します。為替の変動率がそっくりそのまま投資信託の運用成績として反映されるわけではありませんが、2021年に関しては、円安進行によって、ファンドの基準価額と運用成績が押し上げられました。

言い換えれば、米国の投資家が現地通貨の米ドルで各指数に投資するよりも、日本の投資家の方が為替差益を得られた分、有利だったということです。

投信高と為替の関係を断言できない部分もあったのですが、お墨付きを貰いました。

平凡だけでなくラッキーな投資家だったわけで、それは嬉しい誤算ですが、早期リタイア前は「為替差益」によるブレをそこまで想定していなかったという「抜け」でもあるので、ちょっと複雑な気持ちです。

⬇︎ブログランキング参加中です。

クリックして1票頂けると励みになります!⬇︎