先日読んだ積立投資の出口戦略本「つみたて投資の終わり方」色々と参考になったのですが、それでも次のアクションとして行動に移せそうな事と、ちょっと躊躇してしまいそうな事があります。

成功体験による現状維持マインド

本に書いてあった行動を躊躇するのには色々な理由が考えられますが、例えばここに書いてあるような心理状態があります。

積み立て投資を続ける人は資産を積むことは堅牢な習慣になっていますリタイア後もお金を増やすマインドセットが解けずファンド解約を躊躇する人は案外多いのです

こういう心理状況を補強している1つは、ここ3年の成功体験でしょう。

今回はとりあえずやれそうな事の方に注目します。具体的には(本に書いてあった)「銘柄の整理」です。

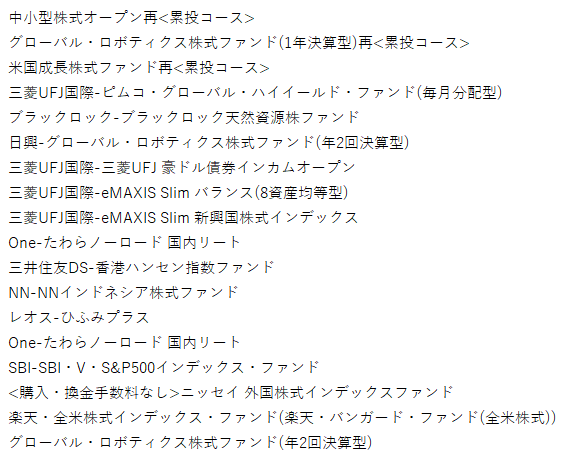

多すぎる投信

本では投信の一本化を勧めていましたが、それ以前に現在の保有投信数はかなり多く、この本で言うところの金融商品の混在オーケストラ状態です。

(金額的に大きいの5つくらいですが)これら以外にも6つのロボアドバイザー投信を保有しています。

早期リタイアと投信整理の緊急性

本には投信一本化を目指す理由として、多数の金融商品を有していると(取り崩し時に)複数の作業が発生し、それをこなすのが億劫になって感覚的に取り崩してしまう、と書かれていますが、このあたりは概ね同意します

この理由には(今は出来ている事が出来なくなる将来)老化の観点も含まれているので、今現在は苦にはならないという理屈は軽視します。

そうは言っても、遠い将来の話は逼迫感がない緊急性を感じなく、もう少し後回しでもいいという気持も浮かびますが、投信の一本化実行時に投信売却が発生し、その売却に税金が発生する事を考えると、早めに決断する必要があります。

つまり時折触れてますが(完全リタイアなら)60歳までは、iDeCo拠出、国民年金保険料納付によって、所得税の節税が出来、緊急性は無いですが経済合理性はあります。agura-huma.hatenablog.com

銘柄整理やリスク資産と現金比を見直すならば、60歳までに一本化しておく方がより多くの資産を維持でき、すぐに銘柄の整理はすぐに行動すべきになります。

これから早期リタイアをする人

将来の投信の換金生活時の事を考えると、資産形成時に多くの投信に手を出す事はあまり良いとは言えないでしょう。(自分のようなアレコレ手を出すタイプは稀かもしれません…(苦笑))

また完全早期リタイアする事で所得控除を増やす事(節税)もできるので、このあたりを念頭に入れて早期リタイア計画を考える(リスク資産高めで資産を増やし早期リタイア達成後、徐々にリスク資産を減らす)事も有効なのかなと思います。