早期リタイアして4年ちょっとが経ちますが、その経験で得たものの中には、早期リタイア情報としてカウントしていいものか悩むものもあります。

早期リタイア実行時に住宅ローンを繰り上げ返済するかどうかです。

早期退職後の住居として、早期退職前に中古マンションを住宅ローンを利用して購入しました。「賃貸VS持ち家」論争はさておき、長年サラリーマンを続けたからこその与信力を一度は使っておきたかったです(翌年辞めてしまったんですが)

その住宅ローンが残っていたのですが、退職金を使っての繰り上げ返済はしませんでした。

繰り上げ返済をすれば(しなかった場合より)ローン利息の総額を減らせます。繰り上げ返済で得する事を「運用と同義」として説明している話も聞いた事があります。

その分手元のキャッシュは減りますし、繰り上げ返済をせずに(住宅ローン金利以上で)運用できればトクになるという考えも当然浮かびます。

今の超低金利時代なら当然の思考回路だとは思いますが、常識では借金している時は運用しない方がいいと言いますし、無収入ならなおさらです。

住宅ローンを別の目的で使っているような構図ですが、マンションは住居用に使用しているなら問題ありません。また「期限の利益」があるので、退職したからと言って(滞納でもしない限り)一括返済を求められたりはしません。

結局、繰り上げ返済はせず退職金は積立投資に回しました。一括投資にしなかったのがせめてものリスクヘッジでしょうか。結果的には良かったです。今の日本の金融政策(超低金利政策)と言う限定で、別に正解だったような気がします。あくまで結果オーライなんでしょうか(苦笑)

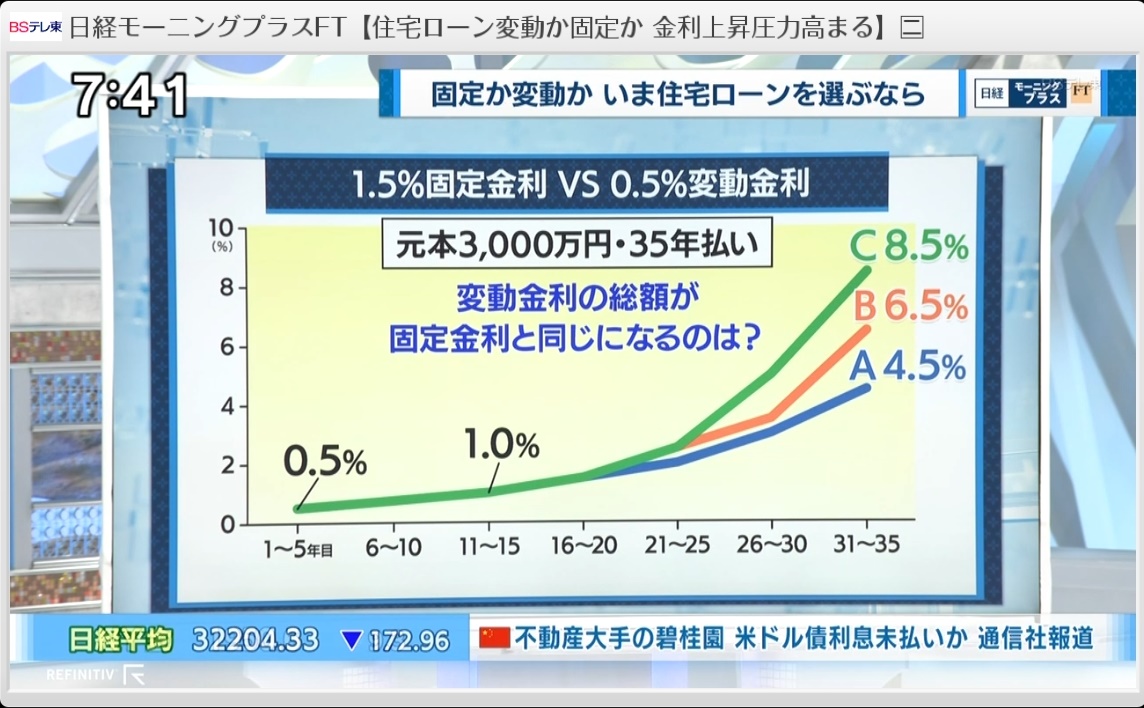

住宅ローンと言えば、固定金利と変動金利の話がありますが、この話も今回の件と良く似ています。

変動金利の方がリスクがあると言う事はよく聞かされます。

先日の「日経モーニングプラスFT」で、住宅ローンの話題を扱っていて、現在の変動金利ローンの利用者が、固定金利の利用者以上の利息を払うようなケースは、バブル期時代の短期金利を日銀が設定した場合という説明をしていました。

今後多少変動金利が上がっても、現在返済中の人がとんでもない事になる可能性は低いと言うまとめ方でした。

これも変動金利ローンのリスクの指摘は原則的としては正しいが、一般的にはリスキーとされる行動も、今の日本の状況だという限定条件で、そのリスクは案外小さいのかなと思います。