早期リタイア後のマインドセットに影響を与えた本と言えば「DIE WITH ZERO(ゼロで死ね)」になります。方針も分かり易く、心意気としていい本なんですが、実践しようとすると、ちょっとした困難さも感じます。

実践の難しさ

昨年は相場が良かったので、割りと「心がけ」を行動に反映できましたが、それは何かの数字に裏打ちされたものではありません。それでいいのかもしれませんが…。

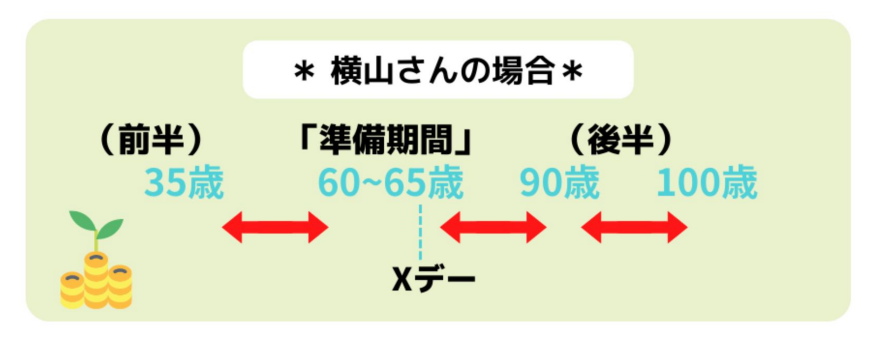

行動に落とし込めない理由の一つは(当たり前ですが)自分が何歳まで生きるかは分からないからでしょう。

100歳まで生きるとは正直思っていませんが、このイラストの80代が来る保証はありません。

平均年齢で「決め打ち」するのもどうかと思っています。確率論は期待値で考えればいいと思いますが、具体的にどうすれば良いのかまでは思いつきません。

取り崩し開始の時期のリアリティが増す出来事

「ゼロで死ぬ」で「45歳から60歳で資産を取り崩し始めよ(減らし始める)」とあるのを、ちょっと早いのかも思っていたのですが、新年を迎えてそのリアリティが増しました。

もう少し解像度を上げて「ゼロで死ぬ」の目指し方を考えてみたいと思います。

「つみたて投資の終わり方」を再読

そんなわけで「DIE WITH ZERO」の具体的なアプローチのヒントを得ようと「積み立て投資の終わり方」再読してみました。

「積み立て投資家」の出口戦略「お金を使うへの切り替え」について、よく書かれていると改めて感じました。

ただこの本は「お金を使い切れ」と言ってるわけではなく、資産利回りから割り出された定率取り崩し、結果的に資産が減っていく事を受け入れようと言っています。

投資の真の目的はお金を増やすことではありません。積み上がった資産を計画的に取り崩し、そのお金を有意義に使うこと。その時初めて個人の投資は完結するのです。

本書の主眼は「人生が尽きるとき、総資産額は半減していてもよい」というものです。このような割り切りこそが、お金を増やし、崩して、用いるという行為につながるのです。

そして「投資で殖やしたお金を使う・使わない」は「価値観」の問題ではなく、意識しなければ「使わない」方に流れてしまうと言ってます。

資産をどのように取り崩し、そのお金を何に使うか。この命題を避けるために、人は普遍行為である「お金を増やす」に執着するのです。

誤解を恐れずに言えば、お金を増やすことに長けた人は、それを続けるほうが(お金を使うことより)楽なのです。

確かにここ数年「積み立て投資」での資産運用はテンプレ化しています。

お金の増やし方はある意味普遍的です。支出をコントロールし、投資は長期、分散、低コストを心掛ける(そして積立を愚直に続ける)。この方法を真似ることが資産を増やす近道です。

早期リタイア生活の5年間の資産運用を、結果論で言えばまさにその通り(真似で済む)でしょう。投資のために特別なエネルギーを割かずに済んでいます。

お金を使わない方が簡単だから

人間は楽に流れるモノだから、いつまでも殖やしてしまうのは自然な流れで、また不慣れな(不安な)事に抵抗感がある事を前提にして行動したらと提案しています。

投資信託を解約しお金を使うことに不安を覚えるのは誰しも同じでしょう。それは単に未経験(慣れない行い)であるためです。思い出してみてください。最初は積立投資に全く慣れなかった私たちなのです。

年をとれば気力・体力は逓減していきますから「有意義にお金を使うために資産を取崩す」と言った未知のチャレンジが、面倒くさくなるのは容易に想像できます。それにお金をあっても困る事はないと言う意見は否定しづらいです。

さらにお金から使って得られる価値の方は加齢と共に減ってきますから、使わない事はより正当化されていきます。

変身する(増やす人→用いる人)タイミングを逸すると、資産を崩すのがいっそう苦痛になります。70代になっても極力公的年金の範囲内で暮らし、資産額が心の支えになってしまいます。そして死の直前に「生涯でもっとも資産が大きくなっている」。

そうなれば文字通り、宝の持ち腐れです。

自分は「ゼロで死ぬ」を目指したい派ですが、このプロセスを踏み「タイミングを逸した」人が、死の直前に「宝の持ち腐れ」感を持つかどうかも怪しい気がします。おそらく「後悔しない」でしょう。

「ゼロで死ぬ」対する共感だけでは「投資経験者」が「資産を取崩して使う」ようになるのは、簡単では無いのが分かりました。

まずは換金に慣れる

未経験だから慣れが必要だと言う前提のもと「積み立て投資の終わり方」は慣れのための「準備期間」を設ける事を勧めていました。

具体的には投資信託の任意解約に挑戦するとありました。

ファンドを前もって売却することに、「あまり意味がないのでは?」「今までの努力が無駄になるのでは?」と抵抗感を示される人ほど、実は任意解約の必要性が高い人です(=増やすマインドセットを解く必要がある人)。

「ゼロで死ぬ」を目指すなら、まずは換金する事が最初に具体的なアクションになるわけですね。

サブゴールを設定する

さっきも書いたように、本書では定率取り崩しを唱えています。ただ定率取り崩しの前提となるのは資産全体の期待リターンの把握で、そこが結構難しい気がします。

資産からの取り崩し率は、資産全体の期待リターンに応じて決定すべきものです

自分のポートフォリオが乱雑だという理由がありますが、それでも資産全体の期待リターンを把握できるという意見には疑問があります。

そういう意味では定率取り崩しよりも、65歳時点でいくら必要かという金額を改めて想定して、お金(その差額)を使う事が具体的かなと考えています。

それでも多少先なので、60歳時点でいくらにするかも決める、そんな風にアプローチしたいと思います。まずは解約(換金)する事が最初のアクションですが。

「お金を殖やすのは使うより楽だから」と言うのは、巷のここ数年の強気相場を過ごした積み立て個人投資家にとって納得感のある文言ですが、さすがに慢心感に溢れた意見です(苦笑)。それはそれで(しっぺ返しを受ける前に)まずは「換金する」のは良いことになるでしょう。

年をとると言う事は「未来の◯万円よりも今の1万円」の方が価値が上がってくる(期待割引率が高くなる)事ですが、この事が切実さを持つ前に行動したいものです。リアルに「切実」になってきた頃には、もうお金をどう使うかを考えるのが面倒になっているかもしれませんから。