投信を換金買い直し 早期リタイア後のiDeCo運用で必要な作業

前々からやろうとと思っていた(やらねば)、iDeCoの所得税控除枠消化のための益出し買い直しを実行しました。やる事は単純ですが心理的葛藤はあります。

わざわざ利確して確定申告をする

自分のように一度退職金を貰ってると、iDeCoの出金時にiDeCo用の退職金控除枠が少なくて税金がかかる可能性が大です。トータルでiDeCoでトクするには所得控除を使って別で節税するのが必須です。

ただiDeCoのデメリットがどれくらいかは人それぞれです。詳しい事は以前から書いてます。

所得控除を使う=いったん利確してかかった所得税を確定申告で取り戻します。自分の場合は必須です。ただ全体のアセットアロケーションは変えないので、売った額だけ買い直します。

買い直しすると買付平均価格が上がることについてはこちらで整理しています。

売却と所得控除枠

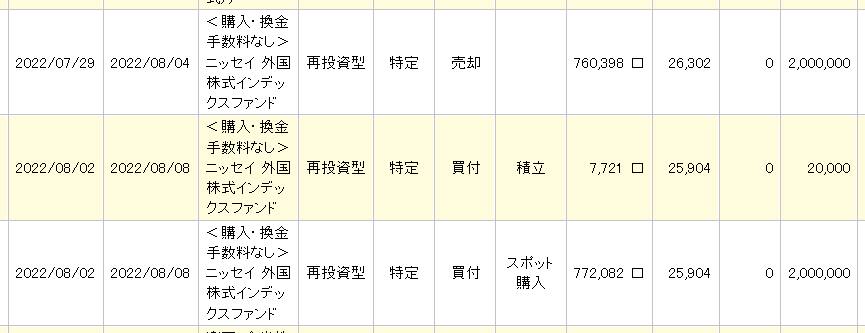

今回は楽天証券の投信を200万売却しました。

<購入換金手数料無し>とあるように、この換金・買い直しでのコストは発生しません。今の投信はたいていそうですが、こう書いてあると分かりやすいです。

売却益は約75万円で、約15万円が税金として源泉徴収されました。この15万円のうちの所得税分が来年の確定申告で還付される目論見です。

今年の所得控除枠、基礎控除、社会保険料控除、小規模企業共済等掛金控除(iDeCo分)その他自分に発生する所得控除から約75万円分を充当します。

今年はアマゾン株も売却したので、この売却益とあわせて今年の所得控除枠は概ね消化しました。個別株投資割合を減らすリスクマネジメントでこちらは買い直しません。

住民税の方は、控除枠の利用での節税が国民健康保険料の負担増になる場合もあるので、この記事では所得税だけの話に単純化します(所得税が節税できれば良しとする)

買い直しの流れ

買い直しですが、まず売却注文後は(注文日)約定日、預り金発生日、受け渡し日がこの順番で発生します。買い直し資金が銀行になかったので「注文日」でなく「預り金発生日」以降に買い直しになりました。土日をまたぐ場合は買付注文は翌週になります。

このあたりの売却日と買付日のズレは、一括投資かつ長期投資スタンスなので、あまり気になりません。

たまたま買付単価は売却単価より安かったです(約76万口売って約77万口買えた)

投資低コスト時代のメリット

今回のこの行動、60歳以降にこの投信を売った場合にかかる税金を安くしたと言う、現時点では実感の薄い話なんですが、ようやく目的達成できてよかったです。

言うまでもなく、これは投信の買い直しコストが発生しない今の(環境)時代だからこそできる事ですね。

⬇︎ブログランキング参加中です。

クリックして1票頂けると励みになります!⬇︎